Źródło: Refinitiv, KGHM Polska Miedź S.A.

Otoczenie i trendy rynkowe

Uwarunkowania makroekonomiczne

Był to również okres, w którym nastąpiła zmiana na stanowisku prezydenta USA. Po Donaldzie Trumpie stery w Białym Domu przejął Joe Biden, prezentujący w wielu obszarach mocno odmienne poglądy. Zgadzali się jednak w kwestii potrzeby dalszej stymulacji gospodarki, w szczególności do czasu, gdy programy szczepień nabiorą na tyle dużej dynamiki, by ryzyko kolejnych lockdownów zostało mocno ograniczone, a systemy opieki zdrowotnej został ustabilizowany i odciążony. Za najważniejsze uznano odbudowanie rynku pracy. Podobny kierunek obrano w Europie oraz Azji, a różnice wynikały jedynie ze specyfiki stymulacji. Wraz z licznymi bodźcami fiskalnymi, światowe gospodarki stymulował impuls monetarny.

W pierwszych miesiącach 2021 r., banki centralne w dalszym ciągu utrzymywały niskie stopy procentowe i kontynuowały dodruk pieniądza. Do zmiany retoryki, doszło w drugiej połowie roku, gdy sytuacja na rynkach pracy i w gospodarce zaczęła w wielu krajach wracać do stanu przedpandemicznego. Podaż surowców energetycznych ograniczona niechęcią do nowych inwestycji, w zderzeniu z szybko rosnącym popytem, z wychodzącej z ograniczeń pandemicznych gospodarki światowej, doprowadziły do skokowego wzrostu cen surowców energetycznych. W Europie problem pogłębił się z uwagi na rosnące napięcia geopolityczne. Nakładające się na to nadwerężone lub często pozrywane łańcuchy dostaw oraz silnie stymulowany fiskalnie i monetarnie popyt konsumpcyjny doprowadziły w konsekwencji do destabilizacji cen na całym świecie. Zarówno wskaźniki cen producentów (PPI), jak i konsumentów (CPI, w tym również inflacji bazowej), wystrzeliły w górę, doprowadzając do znacznego podwyższenia globalnych oczekiwań inflacyjnych. Po kilku miesiącach przedstawiciele banków centralnych podjęli działania, mające na celu stopniowe wycofanie programu luzowania ilościowego lub rozpoczęcie cyklu podwyżek stóp procentowych. Przedstawiciele amerykańskiej Rezerwy Federalnej, największej instytucji monetarnej na świecie, rozpoczęli ograniczanie quantitative easing (QE) z docelowym terminem zaprzestania skupu aktywów w marcu 2022 r. Pod koniec roku, banki centralne Anglii i Szwecji podniosły stopy procentowe, podobnie zareagowały banki centralne w Europie Środkowo-Wschodniej i wielu innych gospodarkach wschodzących na świecie. Wzrosty stóp procentowych zostały zapoczątkowane przez kraje rozwijające się. Skokowy wzrost wskaźników inflacji w tych krajach spowodował równie dynamiczną normalizację parametrów polityki monetarnej. Po decyzjach podjętych przede wszystkim w ostatnim kwartale roku, w wielu przypadkach poziom stóp procentowych jest już wyższy, niż przed ogłoszeniem przez WHO globalnej pandemii.

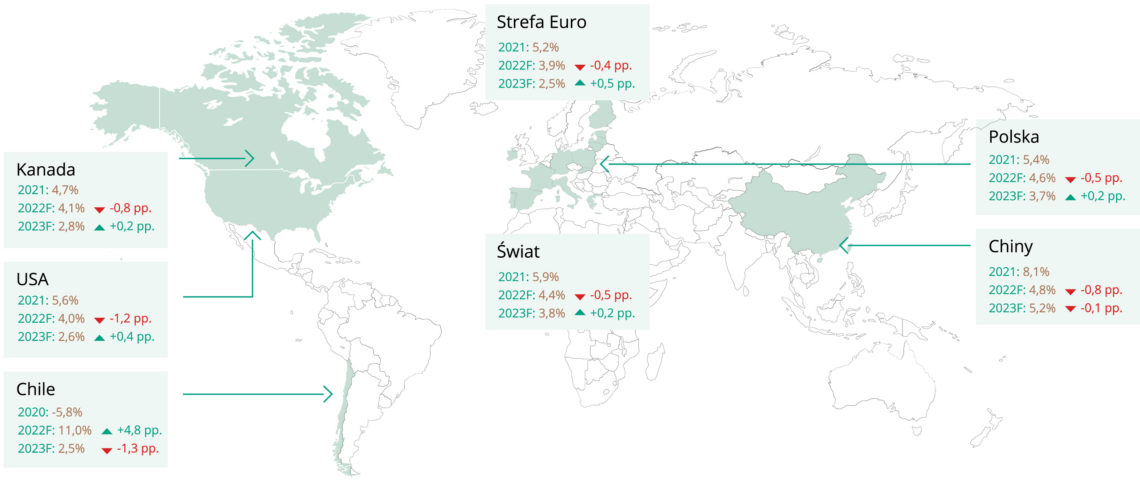

Wynik gospodarki Stanów Zjednoczonych w 2021 r. szacowany jest na 5,6% (-3,4% w 2020 r.), natomiast wzrost aktywności gospodarczej strefy euro w relacji rocznej to 5,2%. Tempo wzrostu w 2021 r. w Chinach oszacowano na 8,1%, przyspieszając z 2,3% w 2020 r. W opublikowanym styczniowym (2022 r.) raporcie World Economic Outlook ekonomiści MFW szacowali wzrost globalnego PKB o 0,5 punktu procentowego mniej, niż w jesiennym raporcie. Zrewidowana perspektywa wynika w dużej mierze z obniżenia dynamiki wzrostu w dwóch największych gospodarkach świata: USA i Chinach, a wśród argumentów za obniżeniem dynamiki wzrostu wymienia się szybko rozprzestrzeniający się wariant omicron, nadwerężenie łańcuchów dostaw, rosnące ceny surowców energetycznych, podwyższona stopa inflacji oraz wolniejszy niż wcześniej spodziewany popyt konsumpcyjny w Chinach.

Prognozy wzrostu realnego PKB według Międzynarodowego Funduszu Walutowego ze stycznia 2022 r. w zestawieniu do poprzednich prognoz

Projekcje (F) realnego wzrostu PKB MFW – Outlook Economic Outlook – styczeń 2022 r. w zestawieniu do października 2021 r.; dla Chile dane pochodzą z października 2021 r., w porównaniu z lipcem 2021 r.; Źródło: KGHM Polska Miedź, Międzynarodowy Fundusz Walutowy

Na rynku surowców warto zwrócić uwagę na kilka wydarzeń i punktów zwrotnych. Komunikowana szeroko przez szereg instytucji konieczność przeprowadzenia zielonej rewolucji oraz roli, jaką będzie w niej odgrywała miedź, spowodowała skupienie uwagi na czerwonym metalu wielu uczestników rynku (producentów, konsumentów, firm handlowych czy inwestorów). Początek roku nie zapowiadał kontynuacji zapoczątkowanego w 2020 r. trendu wzrostowego. Jednakże niesłabnący popyt, zainteresowanie inwestorów finansowych oraz kolejne deklaracje osiągnięcia neutralności emisyjnej składane już nie tylko przez rządy poszczególnych krajów, ale również przez poszczególne przedsiębiorstwa, dały sygnał do dalszego wzrostu cen. Kluczowym momentem była deklaracja dążenia do neutralności emisyjnej Chin, które często w przeszłości unikały tematu redukcji zanieczyszczeń. Dodatkowo pozytywnie zostały odebrane cele wyznaczone w zakresie redukcji zanieczyszczeń przez nową administrację Joe Bidena. Doszło zatem do punktu zwrotnego, ponieważ oba kraje od dekad należały do ścisłej światowej czołówki, jeśli chodzi o wielkość emisji dwutlenku węgla

Warunki rynkowe istotne dla działalności Grupy Kapitałowej KGHM Polska Miedź S.A. – średnie notowania

| J.m. | 2021 | 2020 | Zmiana (%) | IVQ’21 | IIIQ’21 | IIQ’21 | IQ’21 | |

|---|---|---|---|---|---|---|---|---|

| Cena miedzi na LME | USD/t | 9 317 | 6 181 | +50,7 | 9 699 | 9 372 | 9 700 | 8 504 |

| Cena miedzi na LME | PLN/t | 36 017 | 23 975 | +50,2 | 39 166 | 36 303 | 36 438 | 32 115 |

| Cena srebra na LBMA | USD/troz | 25,14 | 20,54 | +22,4 | 23,33 | 24,36 | 26,69 | 26,26 |

| Cena molibdenu według CRU | USD/funt | 16,18 | 8,90 | +81,8 | 19,74 | 19,81 | 13,93 | 11,25 |

| Kurs USD/PLN według NBP | 3,8647 | 3,8978 | (0,8) | 4,0421 | 3,8740 | 3,7611 | 3,7752 | |

| Kurs USD/CAD według Banku Kanady | 1,2535 | 1,3415 | (6,6) | 1,2603 | 1,2600 | 1,2282 | 1,2660 | |

| Kurs USD/CLP według Banku Chile | 759 | 792 | (4,2) | 826 | 771 | 715 | 724 |

* średnia arytmetyczna z wartości dziennych notowań

Na przestrzeni całego roku na rynku miedzi miało miejsce wiele ciekawych wydarzeń. W obawie przez wzrostem zakażeń związanym z masowym przemieszczaniem ludności w okresie obchodów nowego roku chińskiego, władze Państwa Środka zdecydowały o utrzymaniu pracy w zakładach produkcyjnych. Spowodowało to ponadprzeciętny jak na ten okres przyrost popytu na miedź.. Zwyczajowa akumulacja zapasów nie nastąpiła, gdyż materiał był na bieżąco przerabiany. Tymczasem popyt na miedź rósł także w krajach wysokorozwiniętych, wychodzących z pandemicznych ograniczeń. Inwestorów finansowych pobudziły do działania raporty analityczne banków inwestycyjnych, w których analitycy prześcigali się w wysokości prognozy cenowej na kolejne lata.

Dynamicznie rosnąca cena wzbudziła jednak obawy władz Państwa Środka o trwałość wzrostu gospodarczego i koszt funkcjonowania gospodarki. Dlatego też po licznych interwencjach słownych władze chińskie zdecydowały się na udostępnienie części zmagazynowanego wcześniej metalu z Agencji Rezerw Strategicznych (SRB), co dotychczas zdarzało się niebywale rzadko. Pomimo mniejszego, niż zakładano wolumenu sprzedawanych metali, przeprowadzenie kilku aukcji sprzedaży pozwoliło wyhamować wzrost cen czerwonego metalu i zrównoważyć rynek, głównie krajowy. Niedobór metalu, z jakim zmagali się uczestnicy rynku, można zaobserwować w informacjach przekazywanych przez International Copper Study Group, która szacuje, że po jedenastu miesiącach 2021 r. rynek miedzi był w stanie deficytu na poziomie 339 tys. t. Deficyt w całym 2021 r. został oszacowany przez tą instytucję na 42 tys. t. Należy jednak pamiętać, że dane te bazują między innymi na popycie typu „apparent demand” w Chinach, czyli danych uwzględniających import netto wraz z produkcją, ale z wyłączeniem zmian w magazynach, mogą więc być niedoszacowane. Z drugiej strony, sporo instytucji finansowych oraz tych specjalizujących się w rynku metali szacowała nieco wyższy deficyt na rynku miedzi w 2021 r., średnio na poziomie około 125 tys. t.

Biorąc pod uwagę portfel projektów górniczych, jest wysoce prawdopodobne, że w perspektywie kilku najbliższych lat na rynek miedzi napłynie znacząca ilość nowego materiału. Większość produkcji górniczej, która w najbliższym czasie zostanie udostępniona, będzie pochodziła z projektów znajdujących się obecnie na końcowym etapie realizacji. Należy jednak zwrócić uwagę na kilka wydarzeń, które mogą mieć istotny wpływ na sytuację fundamentalną na rynku w dłuższym terminie. W jurysdykcjach, które do tej pory odpowiadały za największy zasób rezerw miedzi na świecie, takich jak Peru i Chile, doszło do zmian politycznych, których konsekwencje mogą zwiększyć niepewność prowadzenia biznesu górniczego w kolejnych latach. Polityczny zwrot w lewo w tych krajach może oznaczać mniej przewidywalny klimat inwestycyjny i chęć zwiększenia fiskalizmu w celu wyrównania dobrobytu społecznego. Należy również zwrócić uwagę, że chęć opodatkowania branży wydobywczej nabiera charakteru ogólnoświatowego. Również trendy w polityce klimatycznej nie wspierają realizacji kosztownych i złożonych projektów inwestycyjnych. Teza o fali wznoszącej kolejnego supercyklu surowcowego, sformułowana przez niektóre banki inwestycyjne, dotyczyła między innymi tego, że obecne ceny muszą wzrosnąć i utrzymać wysoki poziom, aby z jednej strony zachęcić firmy górnicze do realizacji coraz trudniejszych inwestycji, a z drugiej zwiększyć aktywizację recyklingu.

Silny popyt na miedź doprowadził do znacznego wydrenowania zapasów w czwartym kwartale 2021 r. Stany magazynowe LME obniżyły się do historycznego minimum, co spowodowało spore zamieszanie na krzywej terminowej i potężne (ponad 1000 USD/t w skali intraday) backwardation, czyli stanu rynku, w którym ceny kontraktów futures w kolejnych okresach są niższe od ceny spot. Taki stan rynku wynikał z obaw jego uczestników o dostępność materiału, czego wynikiem było to, że czerwony metal był/jest wart więcej „dziś” niż „jutro”. W kolejnych tygodniach sytuacja na rynku uległa uspokojeniu między innymi dzięki interwencji władz giełdy LME. Niemniej, poziom zapasów pozostaje w dalszym ciągu znacznie poniżej historycznej średniej, a krzywa terminowa nieprzerwanie do końca roku odzwierciedlała obawy uczestników rynku utrzymując stan głębokiego backwardation.

Średnia cena miedzi (cash settlement na giełdzie LME) w 2021 r. wyniosła 9 317 USD/t. Najwyższa cena została zanotowana 10 maja. Wówczas wyniosła 10 724,50 USD/t, co jednocześnie ustaliło historyczny rekord. Najniższy poziom został zanotowany 2 lutego. W ten dzień cena czerwonego metalu wyniosła 7 755,50 USD/t. Biorąc pod uwagę ceny cash settlement, miedź w ubiegłym roku wzrosła o 22% (zamknięcie pierwszego vs ostatniego dnia w roku). Warto również zwrócić uwagę, że 2021 r. był również rekordowy pod względem cen miedzi w polskich złotych. Średnia cena w ubiegłym roku wyniosła 36 017 PLN/t (dzienne ceny LME w przeliczenia po fixingach NBP).

Źródło: Bloomberg, KGHM Polska Miedź S.A.

Przełom stycznia i lutego ubiegłego roku to okres, w którym srebro pojawiło się na pierwszym planie rynku finansowego. Po spekulacyjnym rajdzie na akcjach spółki Gamestop, metal ten okazał się być kolejnym celem spekulacyjnego zrywu inwestorów stowarzyszonych na forum internetowym Reddit. Zamierzeniem inwestorów indywidualnych było wymuszenie zamknięcia rzekomych ogromnych krótkich pozycji banków inwestycyjnych (tzw. short squeeze). Głównie wykorzystywanym do tego celu instrumentem okazały się derywaty, co w największym stopniu odczuł rynek opcyjny, którego parametry pozostały rozchwiane przez wiele tygodni. Po tych wydarzeniach, cena srebra przebiła na chwilę poziom 30 USD/troz (wyznaczając maksymalną cenę w systemie notowań ciągłych w roku na poziomie 30,03 USD/troz), po czym w kolejnych miesiącach jego wartość systematycznie spadała. Minimum zostało osiągnięte pod koniec września i wyniosło 21,39 USD/troz. Sprzecznie z historycznymi zależnościami, cena srebra (i złota również) nie reagowała na wzrost oczekiwań oraz dynamiki inflacji na świecie. Zamiast tego, zauważalny był wpływ obaw o trwałość wzrostu i zmiana reżimu polityki monetarnej, które, po lutowym wyskoku cenowym, spowodowały spadek zainteresowania metalami szlachetnymi i spadek ilości zarówno zmagazynowanego srebra jak i złota w funduszach typu ETF. Utrzymujące się rekordowo niskie realne stopy procentowe na świecie hamowały zainteresowanie inwestorów metalami szlachetnymi. Ceny srebra zakończyły 2021 r. na poziomie około 23,10 USD/troz. Średnia cena tego metalu na Londyńskim Rynku Kruszców (LBMA) zanotowała w 2021 r. wzrost o około 22% i wyniosła 25,14 USD/troz wobec 20,54 USD/troz w 2020 r.

Źródło: Bloomberg, KGHM Polska Miedź S.A.

Cena molibdenu rosła systematycznie na przestrzeni roku, osiągając maksymalną cenę we wrześniu i przez kilka tygodni utrzymując poziom powyżej 20 USD/funt. Rosnący popyt na stal z zawartością molibdenu (FeMo; w Chinach +12% rok do roku) wraz z obawami o podaż metalu obniżoną przez zakłócenia logistyczne i ograniczenia produkcji kopalni doprowadziły do osiągnięcia wieloletnich maksimów. W czwartym kwartale ubiegłego roku ceny zanotowały niewielki spadek, głównie z obawy o dynamikę popytu z powodu kryzysu energetycznego uderzającego w produkcję stali nierdzewnej. Średnia cena metalu w 2021 r. wyniosła 16,18 USD/funt i była o 82% wyższa od średniej za 2020 r. (8,90 USD/funt).

Źródło: CRU, KGHM Polska Miedź S.A.

Notowania polskiego złotego zarówno w stosunku do euro jak i dolara amerykańskiego w dalszym ciągu pozostawały pod wpływem podwyższonej zmienności panującej od dłuższego czasu na rynkach finansowych. Interwencje walutowe przeprowadzone pod koniec 2020 r. przez Narodowy Bank Polski (NBP) celem utrzymania korzystnej wymiany kursu złotego dla polskich eksporterów, miały na celu zakotwiczyć na początku 2021 r. uczestników rynku wokół poziomu pożądanego przez NBP. Kolejne tygodnie pokazały jednak, że sytuacja na rynku walutowym może okazać się daleka od stabilizacji. Na początku czerwca 2021 r. kurs polskiego złotego osiągnął minimum w stosunku do euro (ok. 4,45) oraz dolara amerykańskiego (ok. 3,65). W kolejnych miesiącach pierwszoplanową rolę odgrywał spór Polski z Komisją Europejską oraz rosnąca dynamika cen w gospodarce przy jednoczesnym podtrzymaniu dotychczasowego kierunku polityki pieniężnej obranego przez Radę Polityki Pieniężnej. Zwrot nastąpił w czwartym kwartale, gdy NBP niespodziewanie zmienił retorykę, podniósł stopy procentowe i kontynuował zacieśnianie polityki monetarnej w kolejnych miesiącach. Maksymalny kurs złotego w stosunku do euro i dolara został odnotowany w listopadzie, na poziomach odpowiednio ok. 4,72 oraz ok. 4,19. Złoty zakończył 2021 r. w okolicach 4,06 za dolara (fixing NBP z 31 grudnia 2021). Średni kurs USD/PLN (NBP) w 2021 r. wyniósł 3,8647 i był niższy o 1% od kursu za rok 2020 r. (3,8978 USD/PLN).

Źródło: Bloomberg, KGHM Polska Miedź S.A.

Pomimo kolejnych fal zakażeń koronawirusem oraz związanych z nimi restrykcjami wprowadzanymi przez rząd, kanadyjska gospodarka wraca na wzrostowe tory. To jednak nie zmienia faktu, że po trzech kwartałach PKB wciąż pozostaje poniżej poziomu z 2020 r. W kwestii polityki monetarnej, w listopadzie kanadyjski bank centralny zakończył program luzowania ilościowego, a utrzymująca się powyżej celu (1-3%) inflacja, powoli wpływa na zmianę retoryki prowadzenia polityki monetarnej oraz zwiększa prawdopodobieństwo podwyżek stóp procentowych. W 2021 r. kanadyjski dolar odnotował nieznacznie umocnienie wobec dolara amerykańskiego biorąc pod uwagę notowania tej pary walut w pierwszym i ostatnim dniu roku. Średni kurs USD/CAD (według kwotowań Banku Kanady) w 2021 r. wyniósł 1,2535 i był o 7% niższy od notowanego w 2020 r. (1,3415).

Źródło: Bloomberg, KGHM Polska Miedź S.A.

Wydarzenia w Chile w 2021 r. przebiegały głównie pod dyktando kalendarza wyborczego. Obywatele Chile od czasu masowych protestów w 2019 r. oczekiwali zmian w konstytucji, co w konsekwencji doprowadziło do zwycięstwa lewicowego kandydata Gabriela Borica. Sporym wyzwaniem dla branży wydobywczej będzie dalsza ewolucja prawa podatkowego i kierunek, w jakim pójdzie nowe prawodawstwo. Pierwszy projekt ustawy i przewidziane w niej opodatkowanie górnictwa miedzi spotkały się ze sporym sprzeciwem przedstawicieli branży i kontynuacją negocjacji. W przypadku przyjęcia obecnej treści ustawy, jest wysoce prawdopodobne, że atrakcyjność inwestycyjna bogatego w zasoby miedzi Chile pod kątem nowych projektów górniczych ulegnie znacznemu pogorszeniu. Te obawy w dość dużym stopniu odzwierciedlały istotne dla bilansu płatniczego kraju notowania miedzi, ale również kurs walutowy USD/CLP, który na przestrzeni roku ulegał systematycznemu osłabieniu. Średnioroczne kwotowanie USD/CLP (według Banku Chile) w 2021 r. wyniosło 759, co oznacza umocnienie lokalnej waluty w stosunku do USD o 4% (792 w 2020 r.).

Źródło: Bloomberg, KGHM Polska Miedź S.A.

Uwarunkowania makroekonomiczne na początku 2022 roku

Początek 2022 roku obfitował w kolejną porcję istotnych dla rozwoju światowej gospodarki wydarzeń. Świat zmaga się z wysoce zaraźliwym wariantem omikron, jednakże dyrektor regionalny Światowej Organizacji Zdrowia (WHO) przyznał pod koniec stycznia, że wysoce prawdopodobnym jest koniec pandemii w Europie. Poziom wyszczepienia społeczeństw oraz odporności nabytej po przechorowaniu skłania coraz większą liczbę państw europejskich do luzowania lub całkowitego znoszenia obostrzeń. Jest to pozytywny sygnał dla aktywności gospodarczej, jednak koronawirus nadal stanowi zagrożenie ciągłości międzynarodowych łańcuchów dostaw i pozostaje powodem potencjalnych zakłóceń obrotów handlowych.

Globalna gospodarka w dalszym ciągu mierzy się z kryzysem energetycznym, który przy ograniczonej zdolności do zwiększenia podaży, winduje ceny energii. Te z kolei, przy wciąż nadwyrężonych łańcuchach dostaw innych towarów oraz dzięki dynamicznemu popytowi konsumpcyjnemu, powodują wzrost inflacji w skali globalnej i windują koszty. Rosnące koszty są coraz bardziej odczuwalne w kolejnych gałęziach gospodarki światowej. Ponadto, w odpowiedzi na rosnące ceny oraz ryzyko wymknięcia się oczekiwań inflacyjnych spod kontroli, banki centralne coraz bardziej zaostrzają politykę monetarną. Pytaniem, które nurtuje uczestników rynku nie jest kwestia tego ”czy” czołowe banki centralne podniosą stopy procentowe, ale raczej „jak duża” będzie skala zacieśnienia i wpływu podwyżek na aktywność gospodarki światowej.

Wątpliwości co do dalszego rozwoju sytuacji nie ubywa, a wydarzenia na wschodzie Europy i inwazja Rosji-na Ukrainę nie ułatwiają oceny otoczenia rynkowego. Szczególnie w kontekście cen nośników energii, a wśród nich gazu naturalnego, którego głównym dostawcą do Europy jest Rosja. Dodatkowo pojawiły się ponadprzeciętne wahania na rynku walutowym. Słabnące waluty krajów naszego regionu w połączeniu ze skokowym wzrostem cen surowców energetycznych, podsycają inflacje, która już na przełomie roku była najwyższa od wielu lat. Dodatkowym problemem dla europejskiego przemysłu są rosnące koszty europejskich certyfikatów uprawnień do emisji CO2, które w ostatnich tygodniach notują kolejne rekordy cenowe. Wzrost cen certyfikatów wywołał dyskusję na szerszym forum i może prowadzić do działań zmierzających do zreformowania systemu i być może ograniczenia działań spekulacyjnych. Wpływ wojny na Ukrainie na gospodarkę europejską i światową jest w tej chwili trudny do oceny, ale problemy z dostawą licznych produktów, w tym stali oraz poważne zakłócenia w produkcji i eksporcie produktów rolnych, mogą wywołać poważne reperkusje społeczne i ekonomiczne.

Analiza światowego rynku handlu podstawowymi produktami Grupy Kapitałowej

Głównymi produktami w ofercie spółek Grupy Kapitałowej KGHM są koncentraty, katody oraz walcówka Cu. Dla wszystkich tych produktów benchmarkiem cenowym (czyli wyznacznikiem cen miedzi w kontraktach fizycznych sprzedaży materiałów miedzionośnych i produktów z miedzi na świecie) są notowania giełdowe, z których najczęściej stosowanym jest notowanie „cash settlement” Londyńskiej Giełdy Metali (LME). Mniej powszechnie stosowane są alternatywne notowania cen miedzi na giełdach w Nowym Jorku (COMEX) oraz Szanghaju (Shanghai Futures Exchange – SHFE). Notowania na giełdzie LME dotyczą miedzi rafinowanej w postaci katod gatunku A (Grade A), o czystości minimum 99,99% Cu (norma BS:EN 1978:1998 – Cu-CATH-1, norma mówi o maksymalnym poziomie zanieczyszczeń dla gatunku Cu-Cath-1, tj. 0,0065%). Aby móc zastosować ceny giełdowe do transakcji kupna/sprzedaży produktów nieobjętych w/w normą jakościową (tj. wszelkiego rodzaju materiałów miedzionośnych, np. koncentratów Cu, złomów Cu lub produktów bardziej przetworzonych, takich jak np. walcówka Cu), uczestnicy rynku wypracowali system premii oraz opustów, korygujących notowania giełdowe. Pozwala to na wyznaczenie ceny rynkowej produktu uwzględniając stopień jego przetworzenia, jego postać fizyczną oraz skład chemiczny, koszty transportu i ubezpieczenia do ustalonego miejsca dostawy oraz aktualną dostępność metalu w danej lokalizacji.

Koncentraty miedzi

Koncentrat miedzi to produkt powstały poprzez przetworzenie i wzbogacenie rud miedzi, charakteryzujących się zazwyczaj stosunkowo niską zawartością metalu i nienadających się do bezpośredniego zastosowania w procesie metalurgicznym. Zawartość miedzi w koncentracie w większości przypadków znajduje się w przedziale od kilkunastu do kilkudziesięciu procent, co umożliwia dalszy przerób w hutach miedzi. Koszty dostaw produktów o niższej zawartości miedzi (np. rud miedzi) w praktyce eliminują ich udział w globalnym obrocie rynkowym (z pewnymi wyjątkami), można więc uznać, że koncentrat Cu jest pierwszą możliwą do powszechnego obrotu handlowego postacią przetworzenia rud miedzi. W procesie hutniczym powstaje miedź oraz produkty uboczne przerobu (w tym głównie: metale szlachetne, kwas siarkowy, ołów itp.). Głównymi uczestnikami rynku koncentratów są kopalnie dostarczające produkt na rynek oraz huty, dla których koncentraty stanowią surowiec do produkcji. W międzynarodowym obrocie uczestniczą również firmy handlowe, pośredniczące w transakcjach kupna/sprzedaży oraz oferujące dodatkowe usługi oczekiwane przez strony. Całkowita światowa produkcja miedzi w koncentratach Cu w roku 2021 szacowana jest (wg CRU) na 17,4 mln ton.

Koncentraty Cu wymagają przetworzenia do postaci miedzi rafinowanej, co wiąże się z poniesieniem kosztów przerobu oraz niepełnym odzyskiem metali na poszczególnych etapach produkcji. Dlatego cena transakcyjna powinna zawierać szereg opustów od notowań wyznaczanych przez giełdę dla miedzi rafinowanej. Benchmark opustów (w zakresie premii przerobowej i rafinacyjnej TC/RC) na rynku wyznaczany jest w drodze negocjacji przez głównych producentów koncentratów (Freeport McMoRan, Antofagasta) i ich odbiorców (głównie huty chińskie i japońskie).

Spółki Grupy KGHM uczestniczą w rynku koncentratów Cu głównie poprzez sprzedaż koncentratu Sierra Gorda z Chile oraz Robinson z USA. Jednocześnie KGHM pozyskuje z rynku koncentraty miedzi o odpowiedniej charakterystyce umożliwiającej bardziej efektywne wykorzystanie mocy produkcyjnych przez oddziały hutnicze w Polsce.

Katody miedziane

Miedź rafinowana w postaci katody miedzianej stanowi końcowy produkt procesów hutniczych i rafinacyjnych, jakim poddawane są materiały miedzionośne (w tym koncentraty, miedź blister, anody, złom miedziany). Główne giełdy towarowe (w tym LME i SHFE) umożliwiają rejestrację katod (gatunek A, o czystości min. 99,99% Cu według normy BS:EN 1978:1998 – Cu-CATH-1), co pozwala na ich obrót giełdowy oraz w ramach sieci autoryzowanych magazynów LME. Katody miedziane produkcji KGHM zarejestrowane są zarówno na LME, SHFE jak i INE pod markami HML, HMG-B oraz HMG-S. Na rynku fizycznym przedmiotem obrotu są również katody niezarejestrowane (np. niespełniające parametrów jakościowych lub warunku minimalnej produkcji rocznej wymaganego przez giełdy). Przykładem niezarejestrowanych katod produkcji KGHM są gatunki Carlota i Franke. Głównymi uczestnikami rynku katod są firmy górnicze i hutnicze produkujące miedź w formie katod oraz walcownie i inne zakłady przetwórstwa miedzi, używające katod do produkcji walcówki, prętów, płaskowników, rur, blach i taśm. Podobnie jak w przypadku koncentratów Cu na rynku funkcjonują również firmy handlowe oraz instytucje finansowe pośredniczące w handlu katodami. Całkowita produkcja miedzi rafinowanej na świecie szacowana jest przez CRU na 24,3 mln ton w 2021 r.

Standardowo na rynku katod miedzianych (w gatunku A) do ceny wyznaczanej przez światowe giełdy dolicza się premię producencką. Jej poziom pozwala producentowi na pokrycie kosztów transportu i ubezpieczenia do uzgodnionego miejsca dostawy, uwzględnia również premię za jakość (danej marki katod) oraz sytuację popytowo-podażową na danym rynku.

Spółki Grupy KGHM uczestniczą w rynku katod głównie poprzez sprzedaż katod z polskich aktywów Grupy. HM Głogów produkuje katody marki HMG-S i HMG-B, a HM Legnica katody marki HML zarejestrowane na giełdach w Londynie (LME) oraz Szanghaju (SHFE). Ponadto Grupa KGHM w swojej ofercie posiada katody produkowane w procesie ługowania i elektro-wydzielania (SX/EW) w kopalni Franke w Chile oraz Carlota w Stanach Zjednoczonych. Produkcja miedzi rafinowanej w KGHM Polska Miedź S.A. wyniosła 577,6 tys. t, co stanowi ok. 2,4% produkcji globalnej.

Walcówka miedziana

Walcówka miedziana powstaje w procesie ciągłego topienia, odlewania i walcowania w zakładach przetwarzających miedź rafinowaną. Surowcem wykorzystywanym w tym cyklu produkcyjnym jest głównie miedź w formie katod, choć można zastosować w nim również wyższej klasy złomy miedzi. Walcówka stanowi półprodukt do produkcji drutów pojedynczych i pasemek stosowanych do budowy żył przewodzących w kablach i przewodach elektrycznych (np. przewody emaliowane, przewody samochodowe, sznury przyłączeniowe itp.). Uczestnikami rynku półproduktów, podobnie jak w przypadku katod miedzianych, są nie tylko firmy posiadające zakłady produkcyjne (walcownie oraz zakłady przetwarzające walcówkę na kable i przewody), ale również firmy handlowe. Rynek walcówki, ze względu na charakterystykę jakościową produktu, jest rynkiem w większym stopniu lokalnym, co sprawia również, że jest mocno konkurencyjny i wymagający. Całkowita produkcja miedzi w formie walcówki na świecie szacowana jest przez CRU na 19,3 mln ton w 2021 r.

Struktura ceny walcówki, oprócz notowania miedzi według Londyńskiej Giełdy Metali, obejmuje również premię producencką (doliczaną do katod) oraz premię przerobową związaną z kosztem przetworzenia katody do postaci walcówki. Walcówka oferowana przez KGHM Polska Miedź S.A. powstaje w Oddziale Huta Miedzi „Cedynia” w Orsku.

Walcówka miedziana i drut znajdują swoje zastosowanie w wielu sektorach współczesnej gospodarki, a wytworzone z nich produkty (kable i przewody) odpowiadają za ok. 60% światowej konsumpcji miedzi. Przeważająca część walcówki i drutu (szacowana na ponad 10 mln ton rocznie), wykorzystywana jest w budownictwie oraz infrastrukturze. Do najbardziej popularnych produktów wytwarzanych z walcówki i drutu należą przewody zasilające, przewody w instalacjach elektrycznych budynków i druty nawojowe (razem ok. 70%).

W 2021 r. produkcja walcówki i drutu przez KGHM Polska Miedź S.A. osiągnęła 281,9 tys. ton, co odpowiadało za blisko 11% produkcji w Europie. Ten wynik plasuje Spółkę w czołówce europejskich producentów tych półproduktów z miedzi.

Około 73% światowej produkcji srebra metalicznego jest pozyskiwane w formie produktu ubocznego wydobycia rudy innych metali. Srebro, ze względu na unikalne właściwości fizyczne, wykorzystywane jest w jubilerstwie, przemyśle elektronicznym, elektrotechnicznym, w medycynie, optyce, energetyce i wielu innych. Ma także zastosowanie w najnowszych rozwiązaniach technologicznych, między innymi w infrastrukturze, motoryzacji i fotowoltaice. Ogółem przemysł zużywa ok. 50% światowej produkcji srebra. Jest to również ceniony kruszec inwestycyjny. Światowa produkcja górnicza srebra w 2021 r. wg wstępnych szacunków Metals Focus wyniosła 25,8 tys. ton.

Uczestnicy rynku srebra zazwyczaj opierają się o notowania z Londyńskiego Rynku Kruszców (London Bullion Market Association), które po skorygowaniu w zależności od aktualnej sytuacji rynkowej, stanowią cenę srebra w transakcjach fizycznych.

KGHM sprzedaje srebro w postaci gąsek oraz granulatu (produkcja ma miejsce w Hucie Miedzi Głogów) i jest jednym z największych producentów srebra metalicznego. W 2021 r. produkcja srebra KGHM osiągnęła poziom 1332 ton, co uplasowało spółkę w czołówce światowych producentów srebra. Metal w postaci gąsek jest zarejestrowany pod marką KGHM HG i posiada certyfikat rejestracji na nowojorskiej Giełdzie Handlowej COMEX oraz certyfikaty Dobrej Dostawy, wystawione przez London Bullion Market Association. Srebro jest dostarczane w formie granulatu do zakładów jubilerskich oraz metalowych produkujących stopy z zawartością Ag. Srebro w formie gąsek (sztabek) trafia w znacznej części do instytucji finansowych oraz przemysłu.